楽天ポイントの運用って「自分はどれを選べばいいの?」と迷いますよね。

楽天ポイントには、運用・株・ビットコイン・利息・定期といった種類があるので、特徴を知らずに始めてしまうと「思っていたのと違った」ということになりやすいです。

それぞれの特徴を踏まえて自分に向いている運用方法がどれなのか・どれを選べばいいのかをわかりやすくまとめました。

僕はポイント運用は2019年から、ポイント利息は2022年から続けていますが、コツコツ運用してきたおかげでポイントも順調に増えています。

これから始める方も、ぜひ自分に合った方法を見つけてみてください。

最終日!

本日超絶お得な日!

次回は3か月後!

5と0のつく日!リピ2倍!

エントリー前は対象外!

トラベルも超お得!

旅行の予約が超絶お得!

トラベルも超お得!

旅行の予約が超絶お得!

現在開催中のキャンペーンはこちら![]()

楽天トラベル5と0のつく日のクーポンをもらう![]()

タップでエントリー&獲得!

全部もらってOK!

| 同時開催キャンペーン! |

| ホワイトデー特集会場はこちら |

| 新生活フェア2026 |

| 母の日ギフト・プレゼント特集2026 |

新生活フェア3月11日まで

入学準備特集3月27日まで

ポイント3倍&クーポン

クーポンでお得に買い物

バレンタインホワイトデー特集!

ポイント貯めるなら楽天モバイル

| タップでエントリー&獲得 | タップでエントリー&獲得 |

| 32,000ポイントバックはこちら 乗り換えがお得! | iPhone一覧はこちら iPhone買うなら楽天が安い! |

クーポンでお得に買い物

楽天の人気クーポンはコレ!

【結論】楽天ポイント運用のおすすめはこれ

楽天ポイントのおすすめの運用方法は、毎月一定のポイントをコツコツ長期(5年〜10年)で運用することです。

僕は貯めトクをONにしているので、付与された通常ポイントは自動で利息に追加されます。そして毎月1日に、利息に貯まっているポイントを引き出して、運用・株・ビットコインへ振り分けています。

追加比率はだいたい「運用(アクティブ):4、株:4、ビットコイン:2」くらいですね。

たとえば1,000ポイントなら、運用400pt、株400pt、ビットコイン200ptといった感じです。その月によって比率は少し変わりますが、運用期間は基本10年以上のつもりで続けています。

僕はビビりなのでリスクを減らすために分散させています。ざっくりですが、僕はこのやり方で運用しています。

あくまで僕が実際に使っている運用方法なので、これが正解というわけではありません。ひとつの例として参考にしてもらえたら嬉しいです。

楽天ポイントの増やし方は「運用・利息・定期」の3種類

「楽天ポイント運用と利息の違いって何?」という方もいますよね。

ポイント運用は2019年から、ポイント利息は2022年からやっていますが、大きな違いがこちらです。

銀行にお金を預けていれば減りませんが、利息は微々たるものです。運用すれば半分になる可能性もありますが、2倍になる可能性もあります。

例えるなら、お金を銀行に預ける(利息)(定期)か、投資(運用)するかの違いですね。

ここでは「ポイント運用」と「ポイント利息」「ポイント定期」の違いを簡単に解説します。どれが自分には合ってるのか参考にしてみてください。

楽天ポイント運用とは(疑似投資型)

楽天のポイント運用とは、その名の通り楽天ポイントを運用するサービスです。楽天ポイントを預け、その運用結果に応じてポイントが増減する仕組みです。

ポイントが減るリスクもありますが、その分増えることもあります。

楽天ポイント運用は、投資の入門として適しており、ポイントをうまく活用したい人に人気のサービスです。

楽天ポイント利息とは(預金型)

楽天ポイント利息とは預けるだけで利息がもらえるサービスです。預けたポイントに利息が付きます。

ポイントが減ることはありませんが、利率は年利0.108%なのでほとんど増えません。10万ポイント預けても年間で100ポイントくらいですね。

ポイントを絶対に減らしたくない人におすすめです。

楽天ポイント定期とは(定期預金型)

楽天ポイント定期とは2年間預けるだけで預けたポイントに利息が付きます。ポイント利息より年利が高いのですが、2年間預けるという条件が付きます。

10万ポイントを2年預けても増えるのは1,000ポイント程度ですが、利息より増えます。

途中で引き出した場合は利息が付きません。ですので、「ポイントはしばらく使わなくてもいい」という方は、ポイント利息よりもポイント定期がおすすめです。

楽天ポイント運用の種類(運用/株/ビットコイン)

「楽天ポイント運用」の種類は3つあり、それぞれ運用方法が違います。

どれもポイントを増やすことを目指しますが、値動きの幅や運用先がそれぞれ違います。

楽天ポイント運用(アクティブ ・ バランス)

楽天ポイント運用は、ポイントを運用用のコースに預けて、値動きをそのままポイント数に反映させるサービスです。

投資信託を買うわけではなく、あくまで「投資の動きをポイントで体験する仕組み」です。

現金は一切いらないので、「ポイントを寝かせておくより、少しでも増える可能性を持たせたい」という人に向いています。

本格的な投資というより、ポイントでできるシンプルな運用体験というイメージです。

楽天ポイント株

「楽天ポイント株」は、通常ポイントを使って株の値動きをそのまま体験できるサービスです。

実際に株を買うわけではなく、楽天グループの株価に合わせて、ポイント数が上下する仕組みになっています。

いきなり現金で株を買うのは不安だけど、「株ってどんな動きをするのか知りたい」という人に向いています。

楽天ポイントビットコイン

「楽天ポイントビットコイン」は、通常ポイントを使って、ビットコインの値動きを体験できるサービスです。

実際にビットコインを購入するわけではなく、ビットコインの価格に合わせて、預けたポイント数が増えたり減ったりする仕組みになっています。

ビットコインは値動きが大きいので、増えるときは一気に増えますし、下がるときも大きく下がります。その分「動きが分かりやすい運用体験」ができます。

値動きが大きいと落ち着かないタイプの人は、楽天ポイント運用のほうが向いています。

最終日!

本日超絶お得な日!

次回は3か月後!

5と0のつく日!リピ2倍!

エントリー前は対象外!

トラベルも超お得!

旅行の予約が超絶お得!

現在開催中のキャンペーンはこちら![]()

楽天トラベル5と0のつく日のクーポンをもらう![]()

新生活フェア3月11日まで

入学準備特集3月27日まで

ポイント3倍&クーポン

あなたにおすすめ

楽天クーポン

楽天ポイント運用はどれを選べばいい?

楽天ポイント運用「自分はどれを選べばいいの?」と迷いますよね。

ここでは、それぞれの特徴解説しながら「自分に向いているのはどれか」「どれを選ぶのがいいのか」をまとめています。

どれで運用しようか迷っる方は参考にしてみてください。

運用(アクティブ・バランス)はどっちがいい?

ポイント運用には「アクティブコース」と「バランスコース」があり、両方同時に運用ができません。ですので、どっちで運用するのか決めなければいけません。

僕は「アクティブコース」で運用していまので、アクティブをおすすめします。

なぜなら、バランスコースはポイントの増減が少ないのであまり増えないし、損も少ないです。せっかく運用するなら多少リスクをとってでも運用したほうが思っています。

「絶対にポイントは減らしたくない」という方はポイント利息をおすすめします。ポイント利息なら絶対にポイントが減りません。

「運用は怖い」という方もいきなり全ポイント追加するのではなく、毎月10ポイントや100ポイントずつ追加してみるといいと思いますよ。

運用・株・ビットコインはどれがいい?

楽天ポイント運用は3種類ありますが、それぞれどんな人におすすめなのかここで紹介します。

3つ同時に運用することもできます。ちなみに僕は「ポイント運用」「ポイント株」「ポイントビットコイン」すべてに毎月ポイントを追加して運用しています。

運用と言っても証券口座は作らなくてもOKです。楽天会員なら誰でもポイント運用ができますよ。

| サービス | リスク | 特徴 |

| 楽天ポイント運用 | やや低い | お試し・体験向け |

| 楽天ポイント株 | 中くらい | 株の値動きが分かる |

| 楽天ポイントビットコイン | 高め | 値動きが大きい |

運用が向いてる人

ポイント運用は「まだ運用とかやったことないけど、ちょっと投資とかに興味があるんだよね」という方におすすめです。

楽天ポイント運用は値動きも小さく、ポイントが増えた・減ったを確認できるので「運用ってこんな感じか」と体験できます。

ですので最初に運用する方は楽天ポイント運用から始めてみるのがおすすめです。

株が向いてる人

楽天ポイント株は「株をやってみたいけどお金を使うのは怖い」という方におすすめです。

楽天ポイント株は楽天の株価に連動し毎日ポイントが上下します。楽天ポイントで株の値動きを体験できるので、お金を使わなくても株の疑似体験ができます。

ですので、株を始めてみたいけどちょっとまだ怖いという方は楽天ポイント株から始めてみてはいかがでしょうか。

ビットコインが向いてる人

楽天ポイントビットコインはギャンブル性が高く値動きが大きいので、リスクを取ってでも1発大きいポイントを狙いたい方はやってみるのもありです。

普通のポイント投資じゃ物足りない、ガツンと増やしたいドキドキしたいという方におすすめです。

ただし、増える時は一気に増えますが、減るときも一気に減ります。ですので自分の許容範囲で少額のポイントで遊んでみるのも良いですね。

楽天ポイント利息・定期どっちを選ぶべき?

「楽天ポイントは絶対に減らしたくないけど、少しで良いから増やしたい」という人は「楽天ポイント利息」か「楽天ポイント定期」がおすすめです。

どちらもポイント運用とは違い、絶対に楽天ポイントは減りません。

コツコツ型はポイント利息

「毎月少しでいいから、楽天ポイントをもらいたい」方はポイント利息がおすすめです。

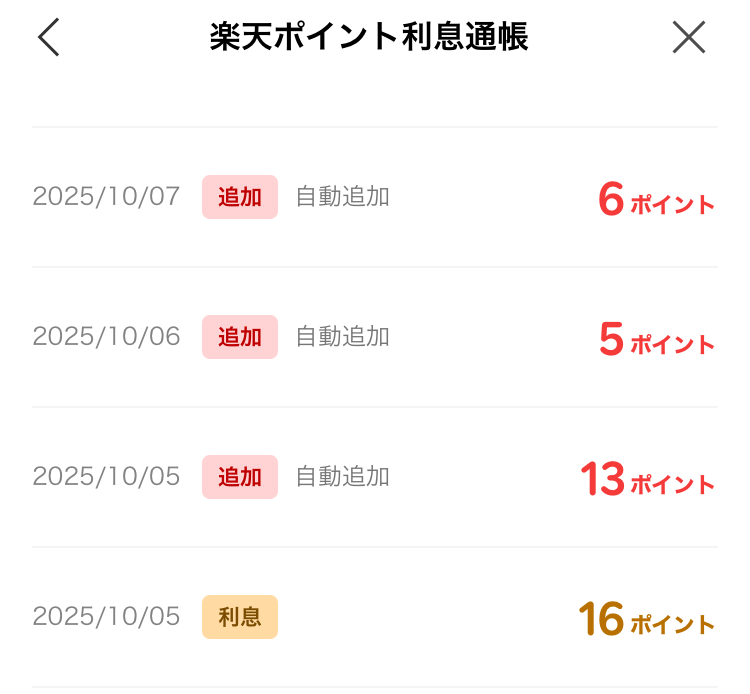

ポイント利息は預けるだけで毎月5日に利息分のポイントが付与されます。

しかし年利0.108%なので100,000ポイント預けても年間の付与ポイントは合計100ポイントくらいです。

僕はこれだけポイント利息に預けていますが、毎月の付与は20ポイント前後です。

しかし、楽天ポイント利息は定期的にキャンペーンが開催されていますので、キャンペーン時にはもう少し多くポイントが付与されます。

しばらく使わないならポイント定期

「ポイントはしばらく使わなくてもいいけど、ポイント利息よりはポイントを増やしたい」という方はポイント定期がおすすめです。

ポイント定期は2年間預けるという縛りがありますが、年利が0.5%とポイント利息より高いです。

ですので、「2年間ポイントを預けてもいいよ」という方はポイント定期がおすすめです。

僕はポイント定期はやっていません。

楽天ポイント「運用と利息」どっちを選べばいい?

結局、「ポイント運用」と「ポイント利息」どっちがおすすめなの?と迷っている方もいますよね。

ポイント運用・ポイント利息はどちらも同時にできるので、両方やってみて自分に合う方を選ぶのが1番です。どちらも一長一短あります。まずは100ポイントから試してみてください。

とはいえ、「どっちを先にやろうか決めきれない」という方は「ポイント利息」から始めて慣れてきたら「ポイント運用」の順がおすすめです。

ちなみに僕は「貯めトクモードをON」に設定、付与されたポイントは毎日ポイント利息に貯めつつ、毎月1日にポイント利息から少し引き出してポイント運用に移動させています。

僕も最初の運用は100ポイントでしたが、慣れてきたので毎月積立の運用ポイントを少しずつ増やしています。

リスクを取れる人はポイント運用

「ポイント利息じゃ物足りない」「どうせポイントだしリスクをとってでも増やしたい!」という方はポイント運用がおすすめです。

ポイントが減るリスクもありますが、増えるリターンもあります。

増加ポイント = 100,000ポイント × 0.1 = 10,000ポイント

10万ポイントの運用益が+10%だった場合、1万ポイント増えます。

最初は少ないポイントで、「これくらいのポイントなら別に無くなっても良い」と思えるポイント数でやってみるのがおすすめです。

損したくない人はポイント利息

お金は銀行に預けたほうが安心という方は、ポイント利息がおすすめです。ただし、ポイント利息はポイントは絶対減りませんが、全然増えません。

なぜなら年利が0.108%です。たとえば10万円預けても年間で100ポイントくらいしか増えません。

増加ポイント = 100,000ポイント × 0.00108 = 108ポイント

10万ポイント預けても、1年でプラス108ポイント。

毎月9ポイント付与されます。

「ポイントは全然増えなくてもいいから絶対にポイントを減らしたくない」という方は楽天ポイント利息が合っています。

楽天ポイント運用のコツ

「下がった時に買い上がったら売る」そんなことができればいいのですが、いつ下がっていつ上がるのかなんて誰にもわかりません。

そこで少しでもリスクを減らすために運用のコツを紹介します。

これは僕が実際に運用している方法です。これが正解というわけではありませんが、この方法で運用して今ではポイントは10%以上増えています。

ですので、1つのポイント運用方法として参考にしてみてください。楽天証券の投資信託も10年以上この方法で積立し2倍以上(+100%以上)になってます。

ポイント運用はポイントが増減します。ご自身に合ったやり方で運用してくださいね。

【運用のコツ1】毎月ポイント積み立てする

楽天ポイントの運用のコツは一度にたくさんのポイントを追加するのではなく、毎月コツコツ積み立てることです。

(たとえば毎月1日に100ポイント追加するなど)

僕はコツコツタイプなので毎月積立てのドルコスト平均法で運用しています。

そんなに増えないけどそんなに減らない運用方法なので、ギャンブル好きな方は物足りないかもしれませんが、リスクは減らせます。

【運用のコツ2】長期運用する

運用期間は数年・数十年と長い方が良いです。

ドルコスト平均法で運用しているので、長期的な視点でポイントを増やしたいと考えています。

上げ下げに一喜一憂するのではなく長い目で見てプラスになれば良いって考えですね。長期運用は、時間を味方につけて安定した資産形成を目指すために非常に効果的だと思います。

ですので、ポイントを追加したら数年単位で運用してみてください。

楽天ポイントの追加と引き出しタイミング

「楽天ポイントっていつ追加して、いつ引き出せばいい?タイミングがわからないんだけど」という方も多いですよね。

正直、僕もポイントの追加や引き出しの“正解タイミング”はわかりません。ただ、リスクを抑えながら運用する方法なら、誰でもできます。

僕は慎重派なのでコツコツ派ですが、続けていくうちに「ちりも積もれば」でポイントも着実に増えてきました。

ですので「一気にドカンと増やしたい!」というギャンブル的な運用が好きな方には、少し物足りないかもしれません。

あくまで個人的な意見なのでこれが良いとは限りません。ですので「こんな運用方法もあるんだ」と参考にしてみてください。

楽天ポイントの追加タイミング

ポイント追加のタイミングは、「ポイント運用」と「ポイント利息」で少し違います。

ポイント運用では、毎月決まった日に一定のポイントを追加する方法がおすすめです。毎月コツコツ追加することで平均購入価格が安定し、リスクを抑えられます。

たとえば「毎月1日に1,000ポイント追加」や「毎月100ポイントだけ追加」でもOKです。

ポイント利息は、いつでも追加して問題ありません。利息は預けた期間に応じて増えるので、早めに預けるほどお得です。

「貯めトクモード」をONにしておくと、自動で追加してくれますよ。

楽天ポイントの引き出しタイミング

ポイント利息はポイントが減ることがないのでいつでも引き出して良いですが、ポイント運用は長期になればなるほどリスクも減るので、できれば引き出しタイミングは数年後から数十年後がいいです。

運用のポイントの引き出しタイミングですが、できれば数年間は引き出さず、コツコツ運用を目指してみてください。

なぜなら運用歴が1年・5年・10年では複利効果が全然違います。僕は10年後から15年後に引き出す予定で毎月積み立てています。

月に1000ポイントを年利5%で運用したとき。

| 期間 | 積立合計 | 運用後の合計 | 増えたポイント |

| 1年(12か月) | 12,000 | 12,279 | +279 |

| 5年(60か月) | 60,000 | 68,006 | +8,006 |

| 10年(120か月) | 120,000 | 155,282 | +35,282 |

月に3000ポイントを年利5%で運用したとき。

| 期間 | 積立合計 | 運用後の合計 | 増えたポイント |

| 1年(12か月) | 36,000 | 36,903 | +903 |

| 5年(60か月) | 180,000 | 206,997 | +26,997 |

| 10年(120か月) | 360,000 | 465,876 | +105,876 |

このように毎月の積立ポイントが多く運用年数が長いとポイントもどんどん増えていきます。

もちろん下がることもあるので、保証はありませんが平均的にこれくらいだと思います。

ですので、僕の場合10年から15年後に引き出すまでは毎月1日にコツコツとポイントを追加していく予定です。

最終日!

本日超絶お得な日!

次回は3か月後!

5と0のつく日!リピ2倍!

エントリー前は対象外!

トラベルも超お得!

旅行の予約が超絶お得!

現在開催中のキャンペーンはこちら![]()

楽天トラベル5と0のつく日のクーポンをもらう![]()

新生活フェア3月11日まで

入学準備特集3月27日まで

ポイント3倍&クーポン

あなたにおすすめ

楽天クーポン

【ポイント運用】メリット・デメリット

「ポイント運用したいけど怖い」という方。

楽天ポイント運用には良いところもあれば、注意したほうがいい点もあります。僕も実際に使っていますが、ポイントが増えることもあれば、減ることもあります。

ここでは、ポイント運用を始める前に知っておきたい「メリットとデメリット」をまとめます。

特徴を理解しておくと、自分に向いているかどうか判断しやすくなります。

ポイント運用【メリット】

ポイント運用のメリットは利息よりポイントが増える可能性があります。

運用のコツでも書きましたが、大量のポイントを一気に追加するのではなく、毎月コツコツ積み立てて長期保有することをおすすめします。

人はどうしても「一気に儲けたい」という欲がでます。しかし減った・増えたと一喜一憂すると疲れるので、「10年後にプラスになっていればいいな」くらいの感覚で運用してみてください。

ポイント運用【デメリット】

ポイント運用のデメリットはポイントが減る可能性があります。

楽天ポイント運用は手軽に使える反面、値動きによってポイントが減ることもあります。短期で結果を求める人や、マイナスが気になる人には向いていません。

運用するなら「増える時もあれば減る時もある」という前提で使うのが大事です。

【ポイント利息】メリット・デメリット

楽天ポイント利息は増減の心配がなく、コツコツ預けておけば確実に増えます。

ただし、増えるポイントは小さく、「ポイントは減らしたくないけど少しでも増やしたい」という方に向いてるサービスです。

ポイント利息【メリット】

ポイント利息のメリットはポイントが絶対に減らないことです。ですのでリスクがありません。

ポイント利息は、預けたポイントに対して利息がつきます。増え方は大きくありませんが、放置していても必ずポイントが増えていくのがメリットです。

ポイントはいつでも引き出せるので、使わないポイントはとりあえずポイント利息に入れてけばいいと思います。

ポイント利息【デメリット】

ポイント利息のデメリットは、ポイントがあまり増えないことです。

僕は10万ポイント以上利息に追加していますが利息は数ポイント程度です。

増加ポイント = 100,000ポイント × 0.00108 = 108ポイント

10万ポイント預けても、1年で108ポイントしか増えません。

月に換算すると1か月で9ポイント増えるだけです。

このようにポイント利息は絶対に減らない代わりにポイントもあまり増えません。

楽天ポイント運用・利息のよくある質問Q&A

- 楽天ポイント貯めトクモードとは?

-

楽天ポイントの貯めトクモードとは、付与された楽天ポイントを「自動的に楽天ポイント利息に追加」するモードです。

このように付与されたポイントが自動的に楽天ポイント利息へ追加されます。

楽天ポイント【運用・利息】で増やすコツ|引き出しタイミングは?まとめ

最終日!

本日超絶お得な日!

次回は3か月後!

5と0のつく日!リピ2倍!

エントリー前は対象外!

トラベルも超お得!

旅行の予約が超絶お得!

現在開催中のキャンペーンはこちら![]()

楽天トラベル5と0のつく日のクーポンをもらう![]()

新生活フェア3月11日まで

入学準備特集3月27日まで

ポイント3倍&クーポン

あなたにおすすめ

楽天クーポン

最終日!

本日超絶お得な日!

次回は3か月後!

5と0のつく日!リピ2倍!

エントリー前は対象外!

トラベルも超お得!

旅行の予約が超絶お得!

現在開催中のキャンペーンはこちら

楽天トラベル5と0のつく日のクーポンをもらう

新生活フェア3月11日まで

入学準備特集3月27日まで

ポイント3倍&クーポン

あなたにおすすめ

楽天クーポン